🔥 Le Grand Sabotage : Liquide ta vie sédentaire, tais-toi comme Bukowski et repars sous les tropiques ou en Suisse

mai 12, 2026 | by Jean-Yves M.

📡 « Tu veux finir seul, tondu, oublié dans un appartement médicalisé ? Non ? Alors lis ceci. Voici le manifeste des rebelles de 60 ans qui liquident tout, s’expatrient et ne reviennent jamais. »

🔥 Le Grand Sabotage : Liquide ta vie sédentaire, tais-toi comme Bukowski et repars sous les tropiques ou en Suisse

Manuel de survie du sexagénaire réfractaire

Table des matières

- 🕵️ L’illusion du déclin et la loi du silence

- 🎭 Les Dits et Non-Dits de la soixantaine

- ⚔️ Forces et Faiblesses du rebelle nomade et capitaliste

- ✈️ Avantages et Inconvénients de l’exode

- 💰 Cui Bono – À qui profite la farce ?

- ⚫ Les Cygnes noirs du troisième acte

🕵️ L’illusion du déclin et la loi du silence

Le déclin n’est pas une fatalité. C’est une paresse qu’on te vend en paquet cadeau avec un ruban bleu et un carton d’invitation à mourir assis.

.

Tu as cinquante-cinq, soixante ans et tu te répètes que le corps lâche, que l’énergie fout le camp, que la retraite est la récompense naturelle de ta peine. Ce concept a été inventé par des bureaucrates bismarckiens au XIXe siècle pour gérer les vieillards trop épuisés pour travailler à l’usine. Tu n’es pas un vieillard d’usine. Tu es un capitaine de guerre avec du capital, de la lucidité et du temps libre. Le cerveau qu’on t’ordonne de débrancher est ta principale arme.

.

Bukowski avait posé les bases de cette existence furtive il y a cinquante ans. Cache ton argent. Cache tes conquêtes. Cache tes projets. Cette maxime vaut de l’or aujourd’hui, littéralement. Tu montres ta vie sur les réseaux ou pendant le repas de famille ? Nul. Tu deviens immédiatement une cible pour les envieux, les fiscs et les opportunistes de tout acabit. Chaque photo de ton nouveau bolide, chaque confidence sur ton prochain investissement offshore (structure enregistrée à l’étranger), chaque détail de ta vie amoureuse glissé à un cousin éloigné te fragilise. Tu construis toi-même les cordes qui te pendront.

.

Sénèque l’avait compris deux mille ans avant toi : « Le vrai bonheur est de jouir du présent, sans dépendance anxieuse pour l’avenir. » Ce n’est pas du stoïcisme de pacotille pour calendriers de bureau. C’est une stratégie de survie patrimoniale. Celui qui étale son présent sur les réseaux sociaux crée une dépendance au regard des autres qui le rend vulnérable à toutes les formes de prédation, fiscale, sociale, familiale.

.

Protège ton intimité comme un coffre-fort suisse. Tu finances une jeune pousse (start-up) offshore depuis ton ordinateur portable à l’Île Maurice sans que personne ne sache. Tu soulèves de la fonte cinq matins par semaine sans poster une seule photo. Tu rencontres une femme de quarante ans qui te plaît et tu n’en parles à aucun cousin. Tu bois ton café en terrasse à Port-Louis en regardant l’océan Indien et tu ne l’annonces pas à ta fratrie restée coincée en banlieue parisienne. Cette discrétion active te rend antifragile. Elle te permet de bouger vite quand tout le monde reste cloué sur place, pétrifié par l’opinion des autres.

.

Le silence n’est pas de la lâcheté. C’est une arme stratégique. Le vieux baron européen des siècles passés souriait poliment au dîner tout en préparant son prochain coup en silence absolu. Il ne postait pas ses vins sur Instagram. Il ne racontait pas ses gains boursiers lors des repas de famille. Il agissait dans l’ombre et bâtissait des empires que personne ne voyait venir.

.

Coupe les ponts avec les bavards. La foule n’a pas besoin de connaître le mot de passe de ton portefeuille numérique, le solde de ton compte suisse, tes billets d’avion pour les Caraïbes ou l’identité des personnes qui partagent tes draps. Ces informations ne servent qu’à alimenter les jalousies sournoises et les redressements fiscaux prévisibles.

.

Marc Aurèle notait dans ses carnets personnels, qu’il n’a jamais publiés de son vivant : « Si quelqu’un est capable de me prouver que je pense ou agis de manière erronée, je changerai volontiers. Je cherche la vérité, et elle n’a jamais nui à personne. » La vérité que tu dois chercher ici est celle-ci : exposer ta vie sur la place publique ne t’apporte rien de concret, sinon des tracas.

.

⚡ Action immédiate : Supprime ou archive toutes les publications qui mentionnent tes avoirs, tes projets d’expatriation ou tes revenus passifs. Installe un réseau privé virtuel (VPN, logiciel qui masque ton adresse Internet) sur tous tes appareils. Ferme les conversations familiales où tu as partagé des informations financières.

🎭 Les Dits et Non-Dits de la soixantaine

La société te vend une fable depuis l’école primaire. Elle est écœurante.

.

Le dit officiel te promet une vieillesse paisible. L’État bienveillant versera sagement ta pension. Le système médical prendra soin de tes articulations. Tes enfants viendront découper le rôti du dimanche. Tes anciens associés salueront ta brillante carrière avec une plaque dorée et un pot de départ. C’est du vent. Du pur vent empoisonné.

.

La pieuvre étatique prépare déjà la tonte avec méthode et patience. Elle veut tes biens, tes comptes, ta succession, pour boucher les trous d’un système en faillite structurelle. Les taxes successorales à 45 % en ligne directe et jusqu’à 60 % entre non-parents ne tombent pas du ciel : elles financent des retraites que plus personne ne pourra payer, une dette publique française qui dépasse 3 200 milliards d’euros, et des fonctionnaires fantômes dans des ministères créés pour justifier leur propre existence. Ton obéissance est leur source de revenus. Ils ont besoin que tu restes sédentaire, prévisible et docile.

.

Tes enfants t’oublieront plus vite que tu ne crois, une fois qu’ils auront leur propre enfer quotidien à gérer. Leur divorce, leurs dettes, leurs gosses, leurs propres crises existentielles. Ils t’oublieront. Ce n’est pas un jugement moral sur eux, c’est une mécanique humaine. La famille comme filet de sécurité ultime est une construction des années soixante qui n’existe plus dans un monde où les individus se déplacent, divorcent, se reconstruisent et changent de continent. Tu finiras seul dans un appartement médicalisé si tu n’as pas bâti ton propre cercle.

.

Ce cercle ne se construit pas sur la génétique. Il se construit sur les intérêts communs. Des vieux loups expatriés qui gèrent leurs actifs depuis Zoug ou Grand Baie. Des partenaires d’affaires cyniques qui comprennent le monde tel qu’il est. Des esprits libres rencontrés dans des espaces de coworking (espaces de travail partagé) ou des clubs privés d’investisseurs à Genève ou à Port-Louis. Des femmes indépendantes qui ont leur propre vie et ne te demandent pas de financer leur dépendance.

.

Les sept piliers de l’épanouissement après soixante ans ne se trouvent pas dans les magazines de retraite. L’indépendance intérieure d’abord : force, sagesse, confiance, sérénité, connaissance de soi. Les amitiés authentiques ensuite, celles qui génèrent de la croissance personnelle et du bonheur réel, pas des obligations de politesse. La santé holistique : manger équilibré, soulever de la fonte régulièrement, dormir sept heures trente dans une pièce fraîche. Un objectif passionnant qui te tire du lit le matin, pas une retraite-vacances perpétuelle qui te fait crever d’ennui. La simplicité, qui consiste à éliminer le superflu et à créer de l’espace mental pour l’essentiel. L’acceptation du changement comme carburant de croissance, pas comme menace. La paix intérieure, construite par la réflexion personnelle et la résilience face aux coups durs.

.

Épictète l’avait résumé brutalement : « Ce n’est pas ce qui arrive aux hommes qui les trouble, mais les opinions qu’ils ont de ce qui arrive. » Rester en France parce que tu as peur du regard de ta famille sur ton départ est une opinion, pas une contrainte. Agir selon ton intérêt stratégique réel est une liberté que personne ne peut t’ôter.

.

Ceux qui ont compris vivent déjà ailleurs. Ils paient 15 % d’impôts sur les sociétés à l’Île Maurice ou négocient un forfait fiscal en Suisse entre 150 000 et 350 000 francs suisses par an. Ils ont coupé le cordon avec la mythologie familiale salvatrice. Ils ne reviennent jamais en arrière. Ils ont choisi la lucidité froide plutôt que les illusions douces.

.

⚡ Action immédiate : Établis par écrit la liste des cinq personnes qui constituent ton cercle de valeur réelle, pas obligatoire. Si la liste est vide ou si elle contient exclusivement des membres de ta famille, commence à construire ce cercle dès la semaine prochaine : rejoins un club d’investisseurs, assiste à une conférence d’expatriés francophones, contacte deux entrepreneurs expatriés via LinkedIn.

⚔️ Forces et Faiblesses du rebelle nomade et capitaliste

Pose ton diagnostic. Arrête de te mentir sur tes forces comme sur tes faiblesses.

.

Ton capital accumulé en banque constitue ta première force. La lucidité forgée par des années de combats, de trahisons, de dîners hypocrites et de contrats mal négociés en constitue une deuxième. Tu disposes de temps libre total pour lire les contrats juridiques, étudier les conventions fiscales entre pays, analyser les marchés immobiliers locaux. Tu n’as plus d’illusions romantiques sur la nature humaine. Tu sais exactement qui est qui, à cinq minutes de conversation. Tu connais le prix des choses, la valeur d’une poignée de main, la fragilité des promesses, l’hypocrisie des politiciens de toutes tendances. Ces armes te donnent un avantage tactique terrifiant sur les jeunes loups de vingt ans qui croient encore pouvoir changer le monde avec une application mobile et un deck de présentation.

.

La faiblesse arrive sur le plan biologique. La testostérone chute librement après cinquante-cinq ans, entraînant une baisse de l’énergie, de la libido et de la combativité. Les genoux grincent après quarante minutes de marche rapide si tu n’entretiens pas le moteur. Le sommeil devient haché à trois heures du matin si tu ne fais rien de concret pour l’optimiser. La flemme mentale te murmure que tout recommencer à ton âge est ridicule. L’isolement géographique te frappe quand tu quittes tes repères habituels. Equipe-toi pour l’apnée du sommeil si nécessaire…

.

Ajoute les erreurs ridicules sur le marché des rencontres (dating). Draguer à soixante ans exige une précision chirurgicale que beaucoup refusent d’apprendre. Faire la leçon à une femme de quarante ans lors d’un dîner aux chandelles est nul. S’habiller comme un adolescent attardé avec des tee-shirts bariolés pour paraître plus jeune est nul. Masquer ses cheveux blancs avec une teinture bon marché, exhiber son compte en banque comme un argumentaire de vente, se plaindre des femmes modernes, traiter la rencontre comme une transaction financière en listant ses réussites professionnelles comme un curriculum vitae, tout ça est totalement nul. Assumer son âge, porter une veste sur mesure, parler peu, écouter vraiment la personne en face est top. Le charisme brutal du sexagénaire qui s’assume terrasse tout le reste.

.

Les six leçons fondamentales de la sagesse tardive méritent d’être intégrées au quotidien, pas lues une fois et oubliées. L’authenticité comme arme de libération : tiens un journal des masques que tu portes encore, constitue un cercle de vérité avec deux ou quatre personnes qui te disent vraiment la vérité, pratique le rituel du « non » hebdomadaire en refusant une invitation ou une obligation inutile. La désamorce de la bombe financière de la comparaison : 40 % des retraités regrettent d’avoir trop dépensé pour maintenir une image sociale que personne ne remarquait vraiment. L’investissement à haute valeur affective via un fonds à quatre jarres : voyages qui créent des souvenirs durables, cadeaux d’expériences plutôt que d’objets, micro-aventures trimestrielles qui sortent du cadre habituel, et une réserve de liberté non négociable. Le capital-santé comme richesse absolue via le plan « 4×20 » : 20 kilomètres de marche nordique par semaine, 20 minutes de musculation trois fois par semaine, 20 minutes de yoga quotidien pour la mobilité, 20 mots nouveaux par semaine pour garder le cerveau actif. Le passage du pouvoir d’épargne au pouvoir d’usage avec un budget bonheur mensuel non négociable que tu dépenses sans culpabilité. La jeunesse senior et la réinvention du quotidien : routine sans réveil imposé, inattendu trimestriel, micro-joies quotidiennes, désencombrement des projets futurs pour te concentrer sur l’action présente.

.

Ces faiblesses se corrigent toutes. Tu optimises ta santé physique sans pitié. Tu soulèves de la fonte quatre fois par semaine avec des charges progressives, pas des haltères en caoutchouc pour personnes âgées. Tu dors sept heures trente dans une chambre à 18 degrés sans téléphone portable. Tu fais un bilan sanguin complet tous les six mois (testostérone totale et libre, DHT, IGF-1, vitamine D3, CRP ultrasensible, hémoglobine glyquée) et tu ajustes avec un médecin privé qui ne te prescrit pas des statines par défaut. Tu refuses la mollesse. Tu deviens le sexagénaire qui terrasse les quinquagénaires sédentaires sur tous les tableaux.

.

Lao Tseu l’avait formulé autrement : « Celui qui se connaît lui-même est éclairé. » Connaître tes faiblesses biologiques n’est pas une défaite. C’est le point de départ de leur correction.

.

⚡ Action immédiate : Prends rendez-vous cette semaine pour un bilan sanguin complet chez un médecin privé. Inscris-toi dans une salle de musculation sérieuse avec un coach personnel pour les six premières semaines. Achète une paire de bâtons de marche nordique et planifie tes 20 kilomètres hebdomadaires.

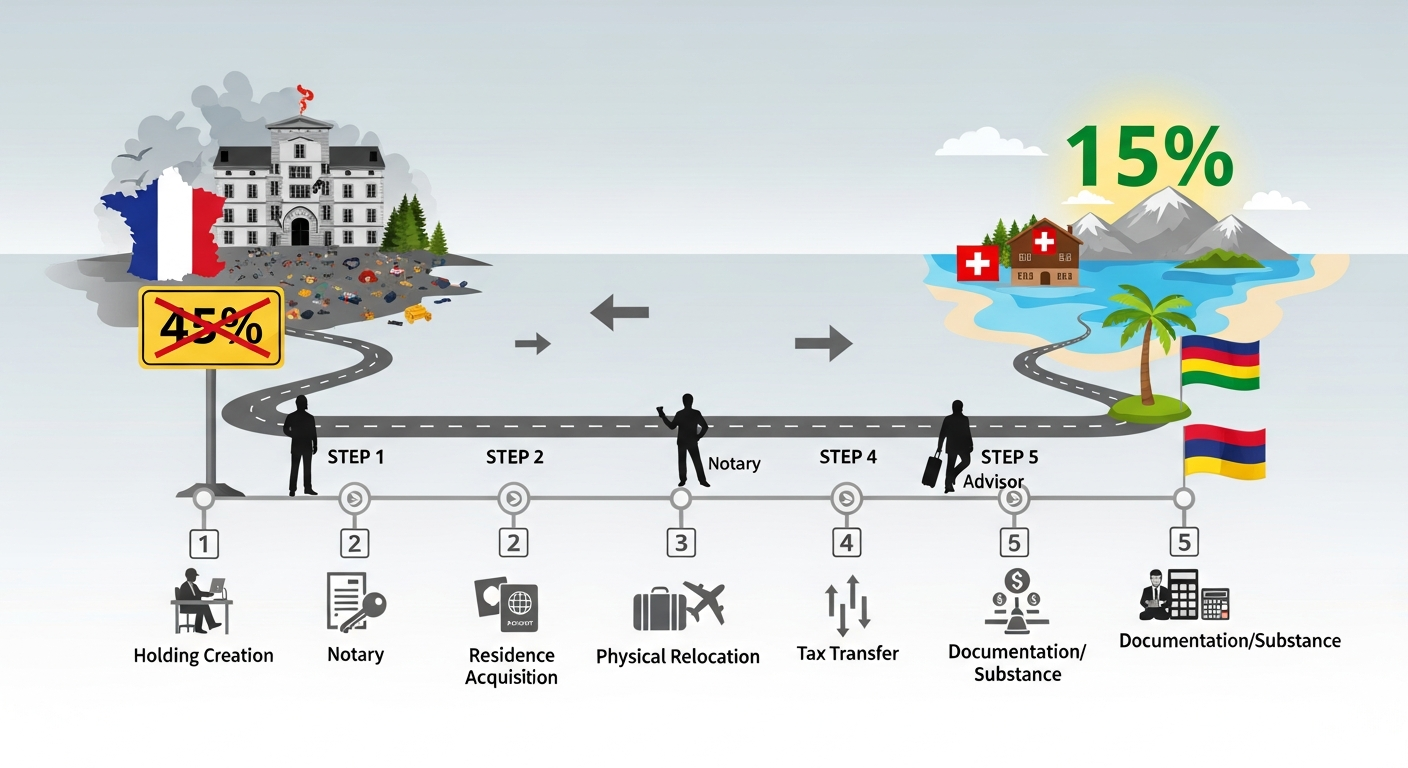

✈️ Avantages et Inconvénients de l’exode. « Comment fonctionne le forfait fiscal suisse pour un Français qui part à la retraite ? »

Franchir la frontière exige des nerfs d’acier et un dossier solide. C’est la manœuvre la plus rentable de ton existence si tu la prépares correctement. Mais tu gagnes immédiatement en charge mentale et en stress…

.

Partir vers Port-Louis ou Genève te change la vie sur le plan financier de façon immédiate et radicale. Tu paies 15 % d’impôts sur les sociétés à l’Île Maurice au lieu de 25 à 30 % plus prélèvements sociaux en France (tu peux récupérer rapidement ton Exit Tax française…). Tu négocies un forfait fiscal (lump-sum taxation : imposition sur les dépenses locales, pas sur les revenus mondiaux) en Suisse entre 150 000 et 350 000 francs suisses par an selon le canton (fais le calcul des un capital de 7-8 millions d’euros). Tu fuis la confiscation successorale à 45 % qui attend tes enfants ou tes neveux. Tu te réveilles face à l’océan Indien ou au bord du Lac Léman avec un café en terrasse à 22 degrés en janvier. Tu factures tes missions de conseil depuis une juridiction qui respecte la propriété privée (en $ ou CHF).

.

Le forfait fiscal suisse mérite un développement précis, parce que les chiffres qui circulent sont souvent faux. Le minimum fédéral en 2026 est fixé à 435 000 francs suisses de revenus imposables fictifs pour les ressortissants européens qui s’installent sans exercer d’activité lucrative sur sol helvétique. Ce n’est pas le montant d’impôt payé, c’est l’assiette minimale de calcul. L’impôt réel dépend ensuite du taux cantonal appliqué à cette assiette. Genève et Zurich sont chers à la fois en impôts et en loyers, donc nuls pour l’optimisation. Zoug, Schwyz, le Valais et les Grisons offrent des taux cantonaux bien plus bas et un coût de l’immobilier raisonnable (et n’oublie pas l’entre-deux avec le canton de Vaud ou Fribourg…). Tu visites trois cantons, tu rencontres un avocat fiscaliste local dans chacun, tu compares les montants d’impôt négociés sur la base de ton train de vie réel (loyer, frais de bouche, voyages), et tu décides avec un calcul froid. La présence effective de 180 jours par an sur sol suisse est non négociable pour valider la résidence fiscale.(nota : si tu vises un forfait fiscal, envisage de recourir a un multi-family office qui pilotera toutes les operations pour toi et te donnera une adresse pare-feu…)

.

L’installation mauricienne offre deux voies distinctes. Le permis retraité exige un transfert mensuel de 1 500 euros depuis un compte étranger vers un compte mauricien, pour justifier de ressources suffisantes. Il n’impose aucun investissement préalable. Le permis auto-entrepreneur (Self-Employed Permit) exige un dépôt initial de 35 000 dollars sur un compte mauricien et génère l’obligation de réaliser un chiffre d’affaires de 17 000 euros à partir de la troisième année d’exercice. Aucun impôt sur la fortune. Aucune taxe foncière. Aucun droit de succession en ligne directe. Le coût de vie pour un train de vie réellement luxueux tourne entre 800 et 1 200 euros par mois, villa en bord de mer incluse à 400 euros par mois si tu loues intelligemment hors des zones touristiques. (Nota : selon tes moyens envisage le permis permanent avec l’investissement de 375-500 k$)

.

Les inconvénients existent. Ne les sous-estime pas. Les formulaires d’immigration te font perdre trois semaines de paperasse kafkaïenne (pense au family office), les premières fois surtout. Le choc culturel te tape sur les nerfs les premiers mois : un Mauricien ne stressera jamais comme un Parisien, et ce rythme différent peut être perçu comme de l’incompétence par quelqu’un qui n’a jamais quitté l’Europe continentale. Tu perds définitivement les vieux amis de quartier qui ne viendront jamais te rendre visite, quoi qu’ils prétendent lors du dîner d’adieu (mais n’est-ce pas aussi ce que tu veux ?…). L’assurance santé internationale privée te coûte 4 500 euros par an pour une couverture complète sans franchise délirante, avec accès aux cliniques privées européennes.

.

Confucius avait une formulation sobre pour l’inaction : « Celui qui déplace une montagne commence par porter de petites pierres. » Tu n’as pas à déménager en une semaine. Tu commences par un voyage test de trois mois. Tu vérifies que ton médecin traitant local te convient, que ton cercle de contacts sur place est solide, que ton virement international fonctionne sans friction. Puis tu décides. (Pense au family office lors de ton séjour…)

.

Le jeu en vaut la chandelle. Tu prends un billet pour l’Île Maurice en classe affaires, tu signes les papiers chez un avocat local qui connaît le marché et tu commences une nouvelle boucle. Pour la Suisse, tu loues un appartement de standing à Zoug ou à Sion, tu rencontres un spécialiste du forfait, tu négocies ton assiette fiscale sur la base de ton train de vie réel. Tu vis. Tu ne survis pas.

.

⚡ Action immédiate : Réserve un vol aller-retour pour l’Île Maurice dans les 60 jours pour un séjour test de 21 jours minimum. Identifie un avocat fiscaliste spécialisé en expatriation à Genève ou à Lausanne et prends rendez-vous en visioconférence avant ce voyage. Calcule ta charge fiscale actuelle en France et compare-la au forfait estimé pour Zoug.

💰 Cui Bono – À qui profite la farce ?

Cherche l’argent. Suis la piste des profiteurs qui te supplient de rester sagement dans ton pays d’origine.

.

L’État providence se gave sur ton patrimoine avec une méthodologie parfaitement rodée. Les taxes foncières confiscatoires, l’impôt sur la fortune, les droits de succession à 45 % en ligne directe et jusqu’à 60 % entre non-parents, tout cet argent engraisse des fonctionnaires fantômes dans des administrations bureaucratiques, rembourse une dette publique qui dépasse 3 200 milliards d’euros en France, finance des ronds-points hideux et paie le chômage de gens qui refusent de travailler. Ton obéissance est leur source de revenus. La psychologie de la dépense épanouissante que l’État t’a vendue depuis l’école repose sur une prémisse simple : dépense pour l’image sociale, pas pour ton bonheur réel, et paie des impôts sur tout ce que tu accumules.

.

L’industrie pharmaceutique sabre le champagne quand tu restes dans ton canapé. Elle préfère largement te vendre des boîtes de statines à vie contre ton mauvais cholestérol (environ 150 euros par mois par patient), des antidépresseurs pour supporter ton ciel gris (50 à 100 euros mensuels), des médicaments pour l’hypertension, le diabète, l’arthrose. Plutôt que de te voir soulever une barre de musculation de cinquante kilos, nager trente minutes dans un lagon mauricien à six heures du matin, jeûner seize heures par jour, avaler du magnésium naturel et de la vitamine D3. Ton médecin de famille, la sécurité sociale et les laboratoires pharmaceutiques ont un intérêt financier direct à te maintenir dans un état de fragilité biologique chronique. Ce n’est pas un complot. C’est une mécanique d’incitation économique.

.

Les grands médias vivent grassement de ton angoisse quotidienne. Les chaînes d’information en continu, les journaux subventionnés par l’État, les réseaux sociaux conçus pour maximiser le temps d’attention te gardent cloué dans un fauteuil devant un écran plat. Ils te terrifient avec des guerres lointaines (Ukraine, Taïwan, Moyen-Orient), te paralysent avec des crises économiques annoncées (inflation, récession, effondrement de l’euro), t’hypnotisent avec des politiciens en carton qui promettent du changement sans jamais rien faire. Leurs revenus publicitaires dépendent directement de ta paralysie émotionnelle. Éteins la télévision. Annule tes abonnements à la presse subventionnée.

.

La psychologie de la dépense épanouissante mérite d’être intégrée à ton architecture patrimoniale. Distribue ton capital de dépenses en trois comptes mentaux distincts : un compte « Sécurité » à 60 % pour les dépenses structurelles (loyer, assurance, nourriture de qualité), un compte « Projets » à 30 % pour les investissements qui créent de la croissance (formation, immobilier productif, actifs tangibles), un compte « Plaisirs immédiats » à 10 % pour les dépenses qui nourrissent ta joie quotidienne sans justification requise. Les critères d’une dépense réellement épanouissante sont au nombre de quatre : elle augmente ton bien-être durable, elle renforce des relations significatives, elle développe une compétence ou améliore ta santé, elle crée une expérience mémorable plutôt qu’un objet qui se dépréciera dans un garage. Tous ceux qui profitent de ton immobilisme veulent que tu dépenses dans la quatrième et cinquième catégorie, celle des objets statutaires et des abonnements médiatiques.

.

Tous ces acteurs, État, industrie pharmaceutique, médias, ont besoin que tu restes sédentaire, prévisible et docile. Le rebelle nomade qui optimise sa santé, cache ses actifs offshore et refuse la fable familiale les dérange. Il leur échappe. Il ne paie plus leur note.

.

⚡ Action immédiate : Calcule ce que tu as payé l’an dernier en impôts directs et indirects (impôt sur le revenu, taxe foncière, TVA estimée, contributions sociales). Compare ce chiffre au coût du forfait fiscal suisse ou de l’installation mauricienne. Écris le résultat sur une feuille de papier et regarde-le pendant cinq minutes.

⚫ Les Cygnes noirs du troisième acte

Le ciel va te tomber sur la tête au moment où tu t’y attendras le moins. L’histoire ne prévient pas.

.

Un jour les frontières se ferment brutalement pour raison de sécurité nationale (pandémie, menace terroriste, état d’urgence climatique). Tes comptes bancaires européens se retrouvent gelés par simple décret gouvernemental voté un vendredi soir à minuit, comme cela s’est produit à Chypre en 2013 avec des taux de ponction allant jusqu’à 47,5 % sur les dépôts supérieurs à 100 000 euros. L’État décide une expropriation immobilière légale sur tes résidences secondaires pour loger des populations déplacées. L’euro s’effondre en quelques semaines après une crise de dette souveraine, pulvérisant le pouvoir d’achat de ta pension de retraite comme cela s’est produit en Argentine en 2001.

.

Tu anticipes ces scénarios ou tu les subis. L’inaction te condamne.

.

Tu obtiens un second passeport caribéen via un programme d’investissement sérieux entre 150 000 et 250 000 euros (Dominique, Sainte-Lucie, Grenade). Cette citoyenneté de secours te garantit une liberté de mouvement physique absolue quand les frontières européennes se ferment. Tu stockes des pièces d’or (lingots d’un kilo ou pièces de 20 francs suisses, pour 50 000 à 100 000 euros de valeur) dans un coffre privé à Singapour ou à Zurich, hors du système bancaire européen, accessible sans compte nominatif. Tu structures une société offshore (structure enregistrée à l’étranger) qui détient tes actifs principaux et te permet de facturer tes compétences en toute indépendance depuis n’importe quel fuseau horaire. Tu places une partie de ton capital en actifs tangibles (immobilier mauricien en zone franche, forêt suédoise certifiée, terres agricoles au Paraguay près de l’aquifère Guaraní) qui résistent à la confiscation numérique et aux crises monétaires.

.

La transmission vivante et l’héritage intelligent méritent une attention particulière, parce que la plupart des sexagénaires gèrent cela très mal. Les donations en nue-propriété avec réserve d’usufruit avant ton expatriation te permettent de transférer la valeur patrimoniale à tes héritiers tout en conservant l’usage et les revenus. Une holding familiale mauricienne qui inclut les héritiers comme associés minoritaires crée une continuité patrimoniale sans dépendance à un État qui peut modifier les règles successorales du jour au lendemain. Le « carnet de recettes de vie » filmé sous forme de 12 leçons de dix minutes, une par mois pendant un an, constitue une transmission immatérielle irremplaçable que tes petits-enfants regarderont dans vingt ans. Les « dîners des objets » où chaque convive repart avec un objet de ta vie et son histoire orale permettent de transmettre la mémoire sans attendre un décès. Tes mémoires professionnels rédigés sous forme de guide pratique pour jeunes entrepreneurs représentent la capitalisation de quarante ans d’expérience dans un format actionnable.

.

Le mentoring comme mission de vie est top pour cette phase. Parrainer deux ou quatre porteurs de projets mauriciens annuellement te donne un rôle concret dans ta nouvelle communauté, un réseau local solide et une raison de continuer à performer. Créer un fonds de micro-investissement alimenté par 5 % de tes bénéfices annuels te positionne comme acteur économique, pas comme rentier passif. Cette posture active est ce qui différencie le vieux loup du vieillard.

.

Marc Aurèle, qui gérait un empire avec la constance d’un stratège, avait écrit : *« Perds l’habitude de te demander à quoi ressemble un homme courageux, et sois-le. »* Tu testes ton plan tous les ans. Tu fais un voyage test de trois mois à l’Île Maurice. Tu vérifies que ton médecin traitant local te convient. Tu t’assures que ton cercle de contacts sur place est solide. Tu valides que ton virement international fonctionne, que ta carte de crédit offshore n’est pas bloquée, que ton VPN masque ton adresse IP. Tu ne laisses rien au hasard. Rien.

.

La vie sédentaire en France ou en Europe de l’Ouest ressemble à une belle cage dorée. Tu peux rester dedans et attendre la fin, à regarder la pluie tomber sur ton pavillon de banlieue en espérant que tes enfants viendront te tenir la main. Ou tu peux liquider ce qui doit l’être, bouger et devenir ce vieux loup qui boit son café en terrasse à Port-Louis ou au bord du lac de Zoug, en regardant les voiliers, tout en sachant que son argent travaille ailleurs en silence, que son corps reste en ordre de marche, que sa vie sexuelle et sociale continue sans entraves.

.

Les rebelles intelligents ont déjà fait ce choix. Ils ne reviennent jamais en arrière. Ils ont compris que la soixantaine n’est pas une descente. C’est le troisième acte où l’on joue enfin sans entraves, avec un portefeuille blindé, un physique affûté, des relations choisies et une liberté qu’ils n’avaient encore jamais connue.

.

⚡ Action immédiate : Ouvre un compte bancaire hors de France ou de Belgique dans les 90 jours (banque privée mauricienne, banque suisse cantonale). Contacte un agent immobilier à Grand Baie, Tamarin ou Beau Champ pour évaluer la location d’une villa test pendant trois mois. Consulte un avocat spécialisé en donations en nue-propriété avant ton départ.

Tu tiens l’arme. Maintenant passe à l’action. Prends ton billet. Contacte un avocat fiscaliste suisse ou un agent immobilier mauricien. Liquide ce qui doit l’être. Bouge. Ton troisième acte commence ici, face à l’océan ou au bord du lac, avec une liberté que tu n’as jamais connue.

Lexique

- Offshore Structure enregistrée à l’étranger

- Blog Carnet de bord en ligne

- Newsletter Lettre d’information périodique

- Start-up Jeune pousse à fort potentiel de croissance

- Coworking Espace de travail partagé entre indépendants

- Dating Marché des rencontres

- Mindset État d’esprit, posture mentale

- VPN Réseau privé virtuel, logiciel qui masque ton adresse Internet

- Lump-sum taxation Imposition forfaitaire suisse calculée sur les dépenses locales réelles, pas sur les revenus mondiaux

- GBC Global Business Company, structure holding mauricienne à fiscalité territoriale

- Self-Employed Permit Permis de résidence mauricien pour travailleurs indépendants

- Antifragilité Propriété d’un système qui se renforce sous le choc, selon Nassim Taleb

- Cygne noir Événement rare, imprévisible et à impact massif

- Cui bono Question centrale d’analyse : qui tire profit de cette situation ?

—

Ce contenu est fourni à titre informatif et éducatif uniquement. Il ne constitue pas un conseil juridique, fiscal ou financier personnalisé. Toute mise en œuvre doit être validée avec des professionnels qualifiés dans chaque juridiction concernée, dans le respect strict des lois locales et des normes internationales (OCDE, LBC-FT, conformité fiscale).

—

FAQ – Questions fréquentes

« Comment fonctionne le forfait fiscal suisse pour un Français de 60 ans ? »

« Le forfait fiscal suisse (lump-sum taxation) permet à un Européen sans activité lucrative en Suisse de payer ses impôts sur la base de ses dépenses locales réelles plutôt que sur ses revenus mondiaux. En 2026, le minimum fédéral est fixé à 435 000 CHF d’assiette imposable. Les cantons comme Zoug, Schwyz ou le Valais offrent des taux plus bas que Genève ou Zurich. Une présence effective de 180 jours par an est obligatoire pour valider la résidence fiscale. »

« Quels sont les permis de résidence disponibles à l’Île Maurice pour un retraité français ? »

« Il existe deux voies principales. Le permis retraité exige un transfert mensuel de 1 500 euros depuis un compte étranger vers un compte mauricien. Le Self-Employed Permit (permis auto-entrepreneur) exige un dépôt initial de 35 000 dollars et un chiffre d’affaires de 17 000 euros à partir de la troisième année. Maurice ne prélève aucun impôt sur la fortune, aucune taxe foncière et aucun droit de succession en ligne directe. »

« Comment protéger son patrimoine avant de quitter la France ? »

« Les donations en nue-propriété avec réserve d’usufruit permettent de transférer la valeur patrimoniale aux héritiers avant l’expatriation tout en conservant l’usage et les revenus. La création d’une holding familiale dans une juridiction à fiscalité territoriale comme Maurice offre une continuité patrimoniale robuste. Stockez de l’or physique dans un coffre privé à Zurich ou Singapour hors du système bancaire européen. Un second passeport caribéen entre 150 000 et 250 000 euros garantit la liberté de mouvement en cas de fermeture des frontières. »

« Quel est le coût de vie réel à l’Île Maurice pour un expatrié européen ? »

« Pour un train de vie réellement luxueux incluant une villa en bord de mer, le coût mensuel tourne entre 800 et 1 200 euros. La location d’une villa peut descendre à 400 euros par mois hors des zones touristiques. L’assurance santé internationale privée coûte environ 4 500 euros par an pour une couverture complète. »

« Comment un sexagénaire peut-il optimiser sa santé physique après 60 ans ? »

« Le plan 4×20 est efficace : 20 kilomètres de marche nordique par semaine, 20 minutes de musculation trois fois par semaine, 20 minutes de yoga quotidien pour la mobilité articulaire, 20 mots nouveaux par semaine pour maintenir la plasticité cognitive. Un bilan sanguin complet tous les six mois (testostérone, vitamine D3, CRP, hémoglobine glyquée) avec ajustements par un médecin privé est indispensable. Sept heures trente de sommeil dans une chambre à 18 degrés sans écran est non négociable. »

RELATED POSTS

View all

« 2025: L’Exode Financier des Français – Comment Protéger Votre Patrimoine à l’Heure des Turbulences »

février 27, 2026 | by Jean-Yves M.

🌴🔥 Ta Feuille de Route Pour Passer à l’Action (Sans Détruire Ta Vie) 📋 3/3

janvier 26, 2026 | by Jean-Yves M.