💼 POST #10 – Ce qui change pour l’investisseur : actifs, juridictions, résilience – 10/12

avril 11, 2026 | by Jean-Yves M.

🔥 « En bref »

L’empire américain rend les armes. Ton portefeuille, lui, n’a pas à suivre. Celui qui continue à parier sur le dollar, Wall Street et l’allocation 60/40 comme avant 2020 va perdre gros. Celui qui diversifie dès maintenant vers les actifs réels et les juridictions refuges protège son capital pour la décennie qui vient. La résilience ne se décrète pas. Elle se construit par des choix concrets, maintenant.

💼 POST #10 – Ce qui change pour l’investisseur : Actifs, juridictions, résilience

🧭 Dits & non-dits

Les conseillers en gestion de patrimoine répètent que « les États-Unis restent le marché le plus profond et le plus liquide du monde » et qu’il suffit de « rester investi sur le long terme ». Ils vantent encore les actions technologiques, les bons du Trésor et l’immobilier américain comme refuges éternels. Ils recommandent une diversification sectorielle à l’intérieur du même empire en déclin.

.

Ce qu’ils taisent : la dette fédérale frôle les 39 000 milliards de dollars, la part du dollar dans les réserves mondiales est déjà passée de 48 % à 41 %, et les trois scénarios 2026-2035 décrits dans le Post #09 rendent obsolète l’ancienne allocation 60/40. La financiarisation a transformé les marchés américains en casino dépendant de la Fed. La guerre civile larvée et la fatigue impériale rendent les actifs libellés en dollars vulnérables à des chocs politiques ou monétaires brutaux.

.

Le non-dit est clair : la vieille stratégie « America First » pour ton capital ne marche plus. Les élites financières le savent. Elles déplacent discrètement leurs avoirs vers des territoires où la règle de droit prime sur les cycles électoraux. Les données douanières et les registres de sociétés étrangères le confirment. Le discours officiel, lui, continue de nier cette migration silencieuse.

⚖️ Avantages & inconvénients

Pour l’investisseur qui reste 100 % exposé aux États-Unis, l’avantage est encore la liquidité immédiate et la rente du dollar tant qu’elle dure. Un portefeuille S&P 500 ou Nasdaq continue de délivrer des rendements nominaux corrects en période de bulle. C’est la seule vraie carte restante.

.

Pour tous les autres, le bilan est devenu négatif. Une crise brutale du dollar ou une recomposition chaotique peut effacer 30 à 50 % de la valeur réelle d’un portefeuille concentré sur les États-Unis en quelques trimestres. Les perdants universels sont les retraités dépendants des fonds à prestations définies, les particuliers qui croient encore que l’Amérique est indestructible, et les entrepreneurs qui attendent un « signal clair » avant de bouger.

.

L’approche antifragile offre des avantages décisifs pour ceux qui l’adoptent tôt. La diversification géographique limite l’exposition aux chocs réglementaires nationaux. La détention d’actifs réels préserve le pouvoir d’achat face à l’érosion monétaire. Les structures juridiques adaptées optimisent la transmission patrimoniale et réduisent les frictions fiscales.

.

Son seul inconvénient réel : elle demande un investissement initial en temps et en expertise juridique. Les rendements immédiats restent inférieurs à ceux de la spéculation boursière pendant les phases haussières. Les régulateurs occidentaux durcissent progressivement les exigences déclaratives, ce qui alourdit la gestion courante des portefeuilles multi-juridictionnels. Top pour les entrepreneurs mobiles avec patrimoine significatif. Nul pour les épargnants passifs qui veulent que quelqu’un d’autre pense à leur place.

🎭 Acteurs majeurs

BlackRock et Vanguard continuent de pousser les investisseurs particuliers vers les fonds indiciels américains tout en diversifiant discrètement leurs propres véhicules souverains hors dollar. Deux discours. Une seule logique.

.

Les banques privées suisses et singapouriennes attirent les capitaux qui quittent la juridiction américaine. Elles offrent des structures de conservation, de financement sur mesure (crédit lombard, compte ségrégué) et une discrétion professionnelle qui reste un atout majeur dans un environnement de transparence imposée par le CRS et le FATCA.

.

Les gestionnaires de patrimoine familiaux indépendants (MFO sans liens bancaires) pilotent les réallocations stratégiques des grandes fortunes. Leur horizon dépasse les cycles politiques. Leur valeur ajoutée réside précisément dans l’absence de conflits d’intérêts que les MFO bancaires traînent structurellement.

.

Les BRICS et les banques centrales émergentes accumulent de l’or et des actifs non-dollarisés à un rythme record depuis 2022. Ils créent un nouveau standard que les investisseurs privés avertis peuvent suivre avec quelques mois d’avance sur la masse.

.

Les gouvernements de Maurice, Uruguay et Singapour ont simplifié leurs règles de résidence fiscale et d’immigration dorée pour capter précisément ce capital en mouvement. Ce n’est pas un hasard. C’est une stratégie d’État délibérée.

💰 Cui bono ?

Les vrais bénéficiaires sont les investisseurs qui ont compris le cycle de Glubb et qui agissent avant que la crise ne soit visible pour tous. Ils captent la rente des actifs réels et la sécurité des juridictions refuges pendant que les masses restent exposées. La Suisse protège les structures holding grâce à un droit successoral stable et une neutralité politique éprouvée depuis deux siècles. Singapour attire les entrepreneurs avec un cadre fiscal lisible, une infrastructure bancaire de premier rang, et une position géographique stratégique entre les marchés asiatiques. Maurice propose une fiscalité territoriale effective à 3 % via la structure GBC et un accès privilégié aux réseaux africains et indiens en pleine croissance. L’Uruguay offre la résidence permanente à moins de 5 000 euros, un régime fiscal territorial, et l’accès à l’aquifère Guaraní.

.

Les perdants sont ceux qui attendent un « signal clair » avant de bouger. Ce signal n’arrivera pas. Il arrive toujours trop tard.

🦢 Cygnes noirs envisageables

.png")

Une crise de liquidité du Trésor américain en 2027-2028 qui gèle temporairement les retraits des fonds indiciels forcerait une vente panique et révèlerait la fragilité structurelle de l’épargne passive. Un contrôle des capitaux inattendu dans une économie majeure bloquerait les transferts sortants pendant plusieurs mois, piégeant les capitaux non encore diversifiés. Une taxe populiste américaine sur les sorties de fonds vers l’étranger (déjà évoquée dans plusieurs projets législatifs) bloquerait soudain les stratégies de diversification en cours. Une cyberattaque ciblée contre les registres fonciers et les systèmes de conservation de titres paralyserait la liquidité des actifs réels dans les juridictions non préparées. Enfin, l’adoption massive par les BRICS d’une unité de compte adossée à l’or ferait chuter le dollar de 20 % en quelques mois, rendant tous les actifs libellés en dollars structurellement moins compétitifs à convertir.

📎 Citation

John Glubb rappelait que les peuples prospères finissent par oublier que la richesse ne se conserve que par la vigilance et l’adaptation constante. Les portefeuilles modernes ne survivent pas par inertie. Ils exigent une surveillance active des risques géopolitiques, juridiques et monétaires. L’immobilisme reste la stratégie la plus coûteuse à long terme, parce qu’elle donne l’illusion d’être gratuite jusqu’au moment où elle ne l’est plus du tout.

✅ Verdict stratégique

Conserver une allocation exclusivement nationale dans un empire qui rend les armes relève d’une stratégie obsolète ; structurer son patrimoine autour d’un binôme de juridictions stables (Suisse + Maurice ou Singapour + Uruguay) et allouer 10 à 20 % du patrimoine liquide à des actifs réels hors système constitue la seule approche antifragile viable face à la fragmentation mondiale.

⚡ Plan d’action concret

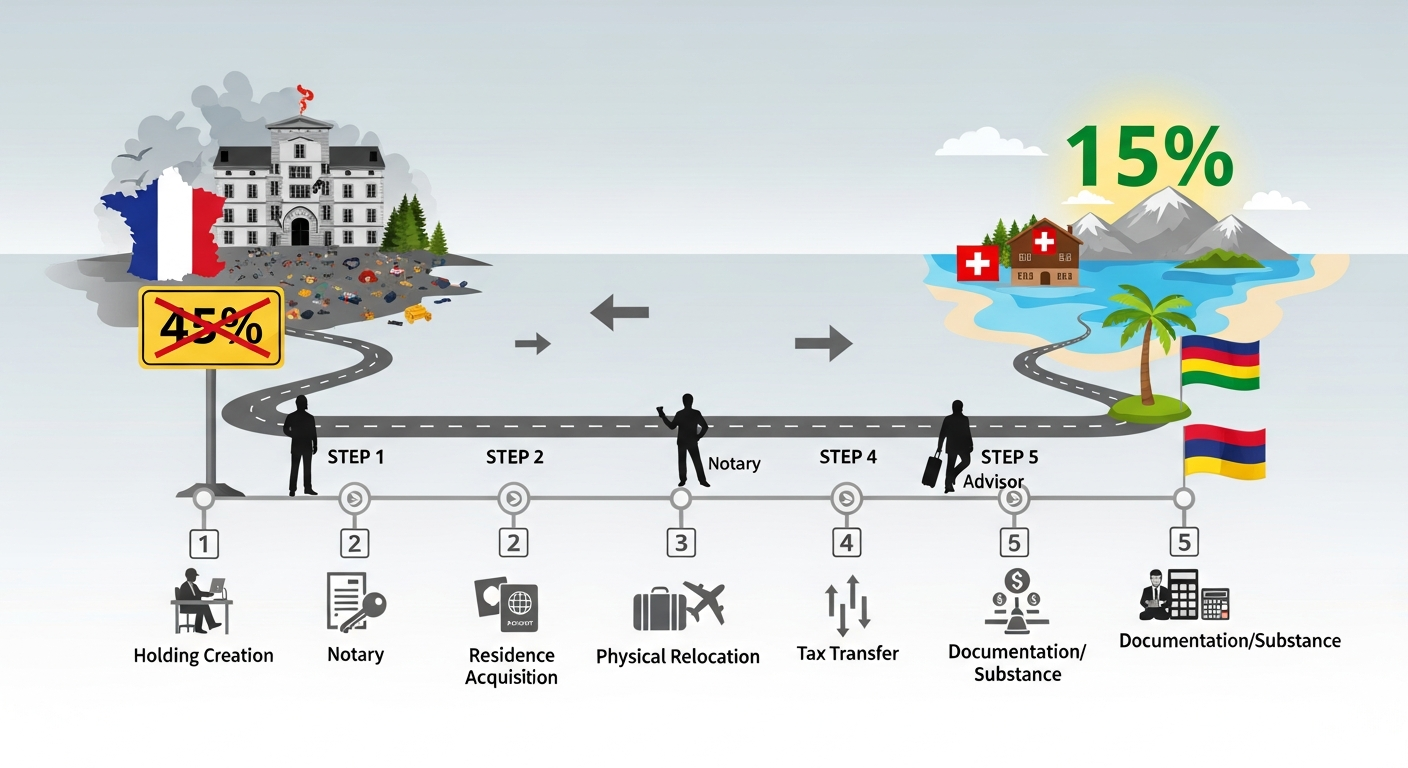

Phase 1 — Audit (mois 1-3). Cartographie complète des dépendances : quelle part de ton patrimoine est libellée en dollars ou indexée sur des actifs américains ? Quel est ton taux d’exposition réelle à un gel bancaire dans ton pays de résidence actuel ? Coût estimé : 5 000 à 15 000 euros avec un conseil indépendant. Indicateur de succès : un document de deux à quatre pages avec cinq actifs scorés et cinq risques classifiés. Lance cette démarche.

.

Phase 2 — Structuration (mois 2-6). Ouvre au minimum deux comptes bancaires actifs hors de ton pays de résidence (Suisse et Singapour en priorité). Constitue une structure GBC à Maurice si tu as un flux d’activité internationale. Transfère progressivement une part de la trésorerie excédentaire. Indicateur de succès : deux relevés bancaires actifs hors juridiction de résidence.

.

Phase 3 — Actifs réels (mois 4-9). Alloue 10 à 20 % du patrimoine liquide en or physique en coffre privé nominatif à Zurich ou Singapour (jamais un ETF or). Pour le bitcoin, auto-détention uniquement (clé privée maîtrisée, hardware wallet, jamais en exchange). Pour les terres agricoles, explore Uruguay, Pologne ou Roumanie selon ton appétit pour la gestion directe. Indicateur de succès : document de propriété nominatif sur métal physique.

.

Phase 4 — Mobilité réelle (mois 8-18). Ce n’est pas la résidence de papier qui te protège. C’est la présence réelle. Évalue concrètement le binôme Suisse + Maurice ou Singapour + Nouvelle-Zélande selon tes contraintes familiales et professionnelles. Le test final : peux-tu fonctionner 30 jours sans ta banque principale, sans SWIFT, sans ton infrastructure habituelle ? Si la réponse est non, tu n’es pas encore antifragile.

📚 Lexique

Allocation 60/40 Stratégie classique consistant à détenir 60 % d’actions et 40 % d’obligations — rendue obsolète par la corrélation croissante entre ces deux classes d’actifs dans un contexte d’inflation structurelle

Actifs réels Or physique, terres agricoles, infrastructures productives — actifs dont la valeur ne dépend pas de la promesse d’un État ou d’une banque centrale

ETF Fonds indiciel coté répliquant un indice boursier — un ETF or n’est pas de l’or physique, c’est une créance sur un intermédiaire

Crédit lombard Financement accordé par une banque privée en nantissant un portefeuille de titres — permet de dégager de la liquidité sans vendre ses actifs

Compte ségrégué Compte dans lequel les actifs du client sont juridiquement séparés de ceux de la banque — protection en cas de faillite de l’établissement

GBC Global Business Company — structure holding mauricienne à fiscalité effective d’environ 3 %

CRS / FATCA Échange automatique d’informations fiscales entre pays (CRS : standard OCDE ; FATCA : version américaine) — rend les structures « totalement confidentielles » inexistantes

MFO indépendant Multi Family Office sans liens bancaires — pas de rétrocessions sur les produits recommandés

Fiscalité territoriale Seuls les revenus générés localement sont taxés (Maurice, Panama, Paraguay, Singapour) — les revenus étrangers ne sont pas imposés

Auto-détention Détenir des crypto-monnaies avec ses propres clés privées, sans intermédiaire ni exchange

Aquifère Guaraní L’une des plus grandes réserves d’eau douce souterraine du monde, sous le Paraguay, l’Uruguay, l’Argentine et le Brésil — actif stratégique dans un contexte de stress hydrique mondial

Antifragilité Système qui non seulement résiste aux chocs mais en tire profit — concept central de Nassim Taleb dans Antifragile (2012)

❓ FAQ – Questions fréquentes

Pourquoi l’allocation 60/40 classique est-elle devenue obsolète ?

L’allocation 60 % actions / 40 % obligations fonctionnait dans un environnement où les obligations compensaient les baisses des actions. Cette corrélation négative a disparu avec l’inflation structurelle. Quand la Fed monte ses taux, actions et obligations chutent ensemble. Quand la dette fédérale dépasse les 39 000 milliards de dollars et continue de croître de 2 000 milliards par an, les bons du Trésor deviennent eux-mêmes un actif risqué. L’allocation 60/40 est une stratégie d’un monde qui n’existe plus.

.

Quels actifs réels acheter pour protéger son patrimoine face au déclin du dollar ?

L’or physique en coffre privé nominatif à Zurich ou Singapour (10 à 20 % du patrimoine liquide) est la base non négociable. Les terres agricoles en Uruguay, Pologne ou Roumanie offrent un rendement productif et une couverture contre l’inflation alimentaire. Le bitcoin en auto-détention (hardware wallet, clés privées maîtrisées, jamais en exchange) constitue le troisième pilier pour ceux qui en comprennent les risques de volatilité. Dans tous les cas, éviter les ETF qui ne sont que des créances sur des intermédiaires, pas des actifs réels.

.

Comment structurer son patrimoine entre la Suisse, Singapour et Maurice ?

Le binôme Suisse + Maurice est top pour les entrepreneurs francophones avec un flux d’activité internationale. La Suisse assure la conservation du capital et la stabilité juridique ; Maurice offre la fiscalité territoriale à 3 % via la GBC et l’accès aux marchés africains et indiens. Le binôme Singapour + Nouvelle-Zélande convient mieux aux profils axés sur l’Asie-Pacifique et cherchant un repli géopolitique crédible. La règle : jamais une seule juridiction, toujours deux complémentaires dont les failles se compensent.

.

Faut-il sortir du dollar entièrement ?

Non. Une sortie totale est aussi irrationnelle qu’une concentration totale. L’objectif est de réduire la dépendance structurelle à un seul empire monétaire, pas d’en créer une nouvelle. Une exposition résiduelle en dollars reste justifiée tant que le système tient. L’enjeu est d’avoir les structures en place avant que la sortie ne devienne urgente — parce qu’une sortie précipitée sous pression coûte trois fois plus cher qu’une sortie planifiée à tête reposée.

.

Qu’est-ce qu’une résidence fiscale réelle par opposition à une résidence de papier ?

Une résidence fiscale de papier consiste à s’inscrire dans une juridiction sans y passer de temps réel ni y développer de liens effectifs. C’est la cible principale des contrôles fiscaux depuis l’entrée en vigueur du CRS en 2017. Une résidence réelle suppose une présence physique d’au moins 183 jours par an, des liens économiques et sociaux dans la juridiction choisie, et une cohérence entre le mode de vie déclaré et les faits vérifiables. La résidence de papier sans substance est nul — elle expose à un redressement fiscal dans le pays d’origine sans offrir les protections promises.

—

Ce contenu est fourni à titre informatif et éducatif uniquement. Il ne constitue pas un conseil juridique, fiscal ou financier personnalisé. Toute mise en œuvre doit être validée avec des professionnels qualifiés dans chaque juridiction concernée, dans le respect strict des lois locales et des normes internationales (OCDE, LBC-FT, conformité fiscale).

—

RELATED POSTS

View all

🌴🔥 Ta Feuille de Route Pour Passer à l’Action (Sans Détruire Ta Vie) 📋 3/3

janvier 26, 2026 | by Jean-Yves M.